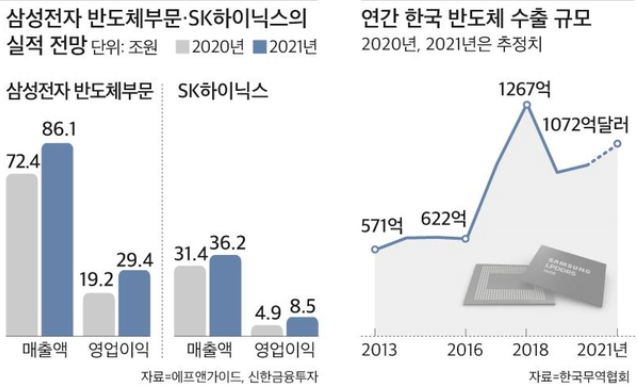

21년 반도체 업황

2020년은 세계 반도체 역사상 가장 큰 변화의 시기였습니다. 코로나로 인해 최악의 매출 급감이 우려되었지만 비대면 경제의 성장으로 오히려 반도체 시장은 수요가 급증했습니다. 원격 근무, 의료, 교육 이 대두되었고 데이터 베이스 센터, 고사양의 IT 기기 들이 더 필요한 시장이 되었습니다. 20년 12월 말 기준으로 주가는 삼성전자는 45% 이상 올랐고 SK하이닉스는 25% 이상 상승했습니다. 해외 기업들도 AMD 87%, 엔비디아 119%, 퀄컴 64%, TSMC 56% 상승을 했습니다.

※ 파운드리 회사 : 삼성, TSMC와 같이 외부 업체가 설계한 반도체를 위탁받아 생산 공급하는 공장을 가진 전문 생산 업체입니다.

※ 팹리스 회사 : 애플, 엔비디아, 퀄컴, AMD 같이 공장이 없이 설계하는 회사입니다.

글로벌 반도체 업계 현황

올해도 작년에 이어 AI, 자율주행차, 스마트폰, PC 등의 수요가 폭발하고 있고 파운드리 업체에 애플, 엔비디아, 퀄컴, AMD 등의 팹리스 회사들의 위탁 요구가 점점 많아지고 있습니다. 파운드리 회사에 줄을 서고 있는 상황입니다.

반도체 시장은 가격이 상승하고 있고 수요도 상승하는 분위기에 정부도 이것에 대비하여 연구개발 투자에 세액공제 우대를 적용하고, 뉴딜 펀드 투자 조성하여 확대할 계획이라고 합니다.

1. 엔비디아

영국 ARM 사를 400억 달러에 인수하여 그래픽 시장뿐 아니라 CPU, MCU 부분도 제품군을 늘릴 수 있게 되었습니다.

2. CPU 제조사 AMD 사

FPGA 전문업체 자일링스(Xilinx)를 인수했습니다. ※ FPGA는 일반 회로 설계와 달리 기존에 설정되어 있지 않고 설계자의 용도에 맞게 몇 번이라도 새롭게 구성할 수 있는 IC입니다.

3. SK하이닉스

인텔의 NAND 플래시 사업부를 10조 원에 인수했습니다. NAND 플래시 시장 점유율이 세계 5위로 DRAM 시장 점유율 30% 보다 현저히 낮았습니다. 이 인수를 통해 점유율이 늘어날 것을 예상하고 있습니다. ※ NAND 플래시는 전원이 꺼져도 남아있는 비휘발성 저장 용도이며 주로 데이터 장기 저장 등에 이용되고 DRAM 은 64ms 정도만 저장 가능하여 전원이 꺼지면 남지 않는 휘발성 저장 용도입니다. (CPU의 연산을 돕는 역할)

4. 삼성전자

초미세공정인 7나노 공정 이후 5 나노, 3 나노 공정 기술까지 개발 중입니다. 퀄컴, IBM, 엔비디아 같은 기업들이 주요 고객들이며 서로 앞다투어 CPU, GPU 등을 수주 의뢰(위탁 생산)를 하고 있습니다.

5. TSMC

2020년 역대 최대 매출을 넘어섰습니다. 애플이 거의 독점적으로 이용하고 있는 파운드리이며 3 나노 공정 설비 투자 계획이며 애플, 퀄컴, 엔비디아 공정 계약을 맺으며 2위 삼성을 위협하고 있습니다.

6. SMIC

파운드리 중국 회사인데요 미국 정부의 제재 영황과 메모리 업체 칭화 유니그룹의 재정위기가 있어 투자가 감소되고 해외 시장 진출이 막혀 있는 상황입니다.

※ 미세나노공정 : 칩 크기가 작아지면 동일 면적의 웨이퍼 안에서 더 많은 반도체를 생산할 수 있고 성능과 전력 효율까지 확보 가능하여 저전력, 고성능, 가격 경쟁력도 나노공정이 낮아질수록 높아집니다. 7 나노, 5 나노, 3 나노라는 것은 회로 선폭만을 말하는 것은 아니며 실제로는 이전 패턴 설계에서 70% 로 종합적인 설계를 줄이는 것을 말합니다. (일종의 마케팅)

국내 반도체 업체

1. 삼성전자

점차 육성은 하고 있지만 엑시노스 같은 시스템 반도체(비메모리)의 경쟁력은 낮지만 칩 설계, 메모리, 파운드리 모두 갖춘 종합 반도체 회사입니다. 이것은 장점이자 단점으로 장점이 더욱 부각이 되기 위해서는 시스템 반도체의 비중을 많이 높여야 하고 기술력도 상승이 되어야 매출이 극대화될 것 같습니다. 단점은 칩 설계를 직접 하기 때문에 기술유출 등의 보안의 문제로 인해 위탁을 꺼려할 가능성도 있습니다. ※ TSMC의 경우는 회사의 모토가 칩 설계를 하지 않고 오로지 팹리스 업체로부터 받은 설계도로 생산만 하는 파운드리 전문 회사입니다.

2. SK 하이닉스

메모리 사업 중 DRAM 외에 인텔의 NAND FLASH 사업부를 인수함으로서 약점이었던 NAND 점유율 비중을 얼마나 높이느냐가 향후 발전의 관건으로 보입니다.

읽어 주셔서 감사합니다.

'관심 분야 > 부의 추월차선 올라타기' 카테고리의 다른 글

| 보스턴 다이내믹스 / 현대차그룹 (4) | 2021.03.05 |

|---|---|

| 반도체 / 제조공정 / 관련 회사 (14) | 2021.03.03 |

| 넷플릭스 / NFLX (16) | 2021.02.28 |

| 목표를 현실로 완성하기 (28) | 2021.02.27 |

| 할리데이비슨 / HOG (15) | 2021.02.26 |

댓글