시드머니 만들기의 필요성

“ 아무것도 하지 않으면 아무일도 일어나지 않는다 “ 부의 추월차선을 타기 위해선 투자는 꾸준히 어떤 것이든 선택이 아닌 필수라 생각 합니다. 대신 손실을 막기 위해 공부가 필요한 것이겠죠..현존 가장 안전한 시드머니를 만들기 좋은 방법이 저축(적금)이라 할 수 있습니다.

저축은 기간을 정해놓고 벌고 모아서 그 금액으로 새로운 투자를 할 수가 있기 때문에 목돈 마련(시드머니)가 중요한 것입니다. 아끼고 저축하는 것이 만만치 않은 것이 현실이지만 큰 시드머니로 잘 투자한다면 수익은 극대화 될것 입니다.

많이 벌고 잘 아껴서 최대한 빨리 모으는 것이 빠른 투자의 지름길이 될 것이고 부동산, 주식, 코인, 금, 펀드 등등 개인 성향에 따라 투자를 할 수 있을 것입니다. (그 사이 투자 공부도 병행되어야 하는 것은 필수가 되겠죠.) 투자 수익은 또 다시 시드머니를 만들고 재투자도 할 수 있는 것이고 더 큰 시드 머니도 만들 수도 있을 것입니다.

요즘 세상에 1% 대의 낮은 이자도 시드머니를 위해선 신경 쓸 일이 아니라 생각됩니다. 복리의 마법은 오랜 기간 원금과 이자를 함께 저축하는 일종의 투자라 할 수 있어서 시드머니와는 개념을 달리 해야 할 듯 하네요..

시드머니의 목적은 결국 투자를 하기 위한 목돈 마련이기 때문에 이자율보다는 모으는 것에 큰 의미를 두어야 할 것이고 얼마나 빨리 모으느냐가 관건이라 생각됩니다..그래서 어떤 적금 상품이든 돈을 모으는 습관이 중요하다 생각 됩니다. 저같은 경우 은행 찾아다니면서 금리 비교 할 시간에 손쉽게 접할 수 있는 카카오 적금을 애용하고 있습니다.

카카오 자유 적금 회전

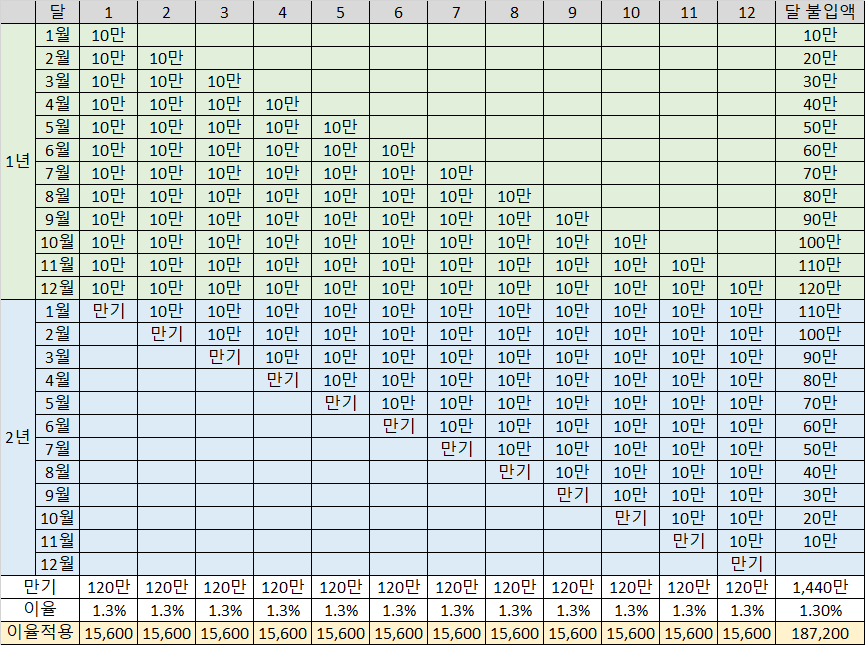

만기 적금 상품을 1년 동안 신규로 가입하여 1년 동안 12개의 통장을 만들면 13개월 차부터 매달 만기가 돌아오며 만기 원리금을 다시 불입하여 회전시키는 방식입니다. 이것은 시드머니를 만들기 유용한 방식이라 추천 합니다. 목표는 2년 동안 10만 원씩 넣어서 시드머니를 만들어 매년 더 운용할지 시드머니를 예금으로 다시 돌릴지를 결정하면 될 듯합니다.

예금과 적금의 차이

적금과 예금의 차이는 돈을 은행에 맡기고 원금과 이자를 받는 것은 같지만 돈을 넣는 방식에 차이가 있습니다. 적금은 정해진 기간 동안 꾸준히 돈을 입금하고 만기 때 원금과 아자를 받는 방식이고 예금은 가입과 함께 일정 금액을 입금하고 정해진 기간 동안 넣어두었다가 만기 때 원금과 이자를 받는 방식입니다.

돈 관리를 처음 시작하는 분들은 상품의 금리만 보고 선택하기 쉬우나 금리가 높으면 더 큰 이자를 받을 것으로 생각하지만 직접 비교해보면 그렇지도 않습니다.

120만 원을 1년 만기로 연이율 2.3% 의 적금과 연이율 2.2% 예금에 넣었을 때 만기 시 원금이 120만 원으로 같으니 연이율 0.1% 높은 적금에 가입해야 더 많은 이자를 받을 것 같지만 실제로는 연이율 0.1% 낮은 예금에 가입했을 때 더 많은 이자를 받을 수 있습니다.

적금 회전

꾸준히 일정 금액을 납입하는 적금의 특성 때문에 첫 달 납입하는 10만 원은 12개월 분의 이자가 붙지만 마지막 달에 납입하는 10만 원은 1개월분 이자가 붙게 되어 결과적으로는 예금이 조금 더 이자가 붙게 되는 것입니다.

저의 경우에는 예금 할 돈이 있다면 투자를 할 것이기 때문에 적은 돈으로 다달이 일정금액을 저축하여 시드머니를 만들기 위해 “ 적금 회전 “ 방식으로 이자도 조금 이득을 보고 목표한 시드머니도 만들 수 있는 방식을 선택하였습니다.

장점은 시드머니를 만들 수 있고 한 2년 고생하면 매달 만기를 연금 식으로 120 만원 씩 받을 수 있다는 장점이 있습니다. 단점은 2년동안 1,440만원이라는 목돈의 이자는 18,700원 정도로 드라마틱한 효과는 볼 수 없고 복리의 마법 효과를 보려면 재 투자로 3년 이상 비교적 장기간 필요하다는 것이 되겠네요. (목표금액 및 개인적인 성향에 따라 선택)

우선 가장 단순한 형태의 적금 회전을 실행 중입니다.

1년 차

- 1월 달에 1년 만기 연이자 1.3% 월 10만 원 납입하는 적금에 가입

- 2월 달에 1년 만기 연이자 1.3% 월 10만 원 납입하는 적금에 가입

- 3월 달에 1년 만기 연이자 1.3% 월 10만원 납입하는 적금에 가입

이렇게 12달 모두 상품을 가입합니다.

2년 차

- 첫 번째 1월 달에 적금 만기 상품을 1년 만기 예금에 가입합니다. 그리고 10만 원 적금을 새롭게 가입합니다.

- 두 번째 2월 달에 적금 만기 상품을 1년 만기 예금에 가입합니다. 그리고 10만 원 적금을 새롭게 가입합니다.

- 세 번째 2월 달에 적금 만기 상품을 1년 만기 예금에 가입합니다. 그리고 10만 원 적금을 새롭게 가입합니다.

이렇게 12월 모두 적금 예금 가입, 적금을 모두 새롭게 가입합니다.

3년 차

동일한 방법으로 예금과 적금을 돌리면 워낙에 금리가 낮기 때문에 큰 효과는 볼 수 없겠지만 기간이 늘어나면 분명 목돈을 생길 것입니다. 일단 어떻게든 시작하는 것이 중요 하다 생각 됩니다.

1년 불입하면 1년 후 만기금으로 다시 재투자하는 방식이며 2년 후 목돈이 쌓이면 다시 적금으로 돌릴지 시드머니로 투자를 할지 결정히면 됩니다.

사실 120만 원 매달 예금으로 다달이 신규 통장 가입하는 거나 이율은 거의 비슷하지만 매월 저축하는 습관과 돈이 쌓이는 성취감이 더 높을 듯 하네요~

'관심 분야 > 부의 추월차선 올라타기' 카테고리의 다른 글

| 경기지역화폐 충전 혜택 (4) | 2021.06.09 |

|---|---|

| 전력 반도체 / 관련 회사 (13) | 2021.05.31 |

| 오비고 / 공모주 청약 / OBIGO (4) | 2021.05.25 |

| 이노뎁 / 공모주 청약 / INNODEP (4) | 2021.05.24 |

| 한시생계지원금 / 실업급여 (3) | 2021.05.21 |

댓글